Нетто-зарплата или брутто-зарплата?

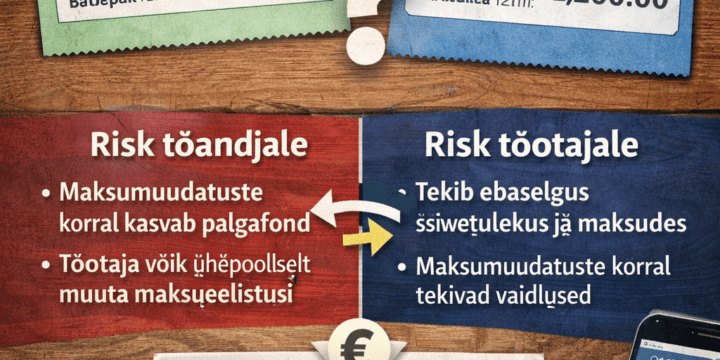

Как налоговые изменения влияют на фонд оплаты труда В практике бухгалтерского учёта и кадрового администрирования в Эстонии часто возникает вопрос: какую заработную плату следует указывать в трудовом договоре — нетто или брутто. Несмотря на то что законодательство однозначно исходит из брутто-зарплаты, на практике нередко встречаются договорённости о «зарплате на руки».С точки зрения бухгалтерских услуг и налогового учёта, такие соглашения несут существенные риски как для работодателя, так и для работника — особенно в условиях налоговых изменений. Что требует законодательство Эстонии? Согласно Закону о трудовом договоре, заработная плата должна быть согласована в брутто-сумме. Именно брутто-зарплата является базой для расчёта: подоходного налога, социального налога, страховых взносов по безработице, взносов во II пенсионный столб. Если в договоре указана нетто-зарплата, то при любых изменениях налогового законодательства обязанность компенсировать разницу фактически ложится на работодателя, что напрямую…