Как налоговые изменения влияют на фонд оплаты труда

В практике бухгалтерского учёта и кадрового администрирования в Эстонии часто возникает вопрос: какую заработную плату следует указывать в трудовом договоре — нетто или брутто. Несмотря на то что законодательство однозначно исходит из брутто-зарплаты, на практике нередко встречаются договорённости о «зарплате на руки».

С точки зрения бухгалтерских услуг и налогового учёта, такие соглашения несут существенные риски как для работодателя, так и для работника — особенно в условиях налоговых изменений.

Что требует законодательство Эстонии?

Согласно Закону о трудовом договоре, заработная плата должна быть согласована в брутто-сумме. Именно брутто-зарплата является базой для расчёта:

-

подоходного налога,

-

социального налога,

-

страховых взносов по безработице,

-

взносов во II пенсионный столб.

Если в договоре указана нетто-зарплата, то при любых изменениях налогового законодательства обязанность компенсировать разницу фактически ложится на работодателя, что напрямую влияет на фонд оплаты труда.

Почему соглашение о нетто-зарплате рискованно?

Риски для работодателя

-

При изменении налоговых ставок или правил расчёта увеличивается общая стоимость работника.

-

Работник может в одностороннем порядке изменить параметры налогообложения (например, ставку II пенсионного столба).

-

Становится сложнее прогнозировать расходы на заработную плату и вести управленческий учёт.

Риски для работника

-

Возникает непрозрачность в расчётах заработной платы и уплаченных налогов.

-

Возможны споры при изменении налоговых правил.

-

Сложнее контролировать корректность начислений и удержаний.

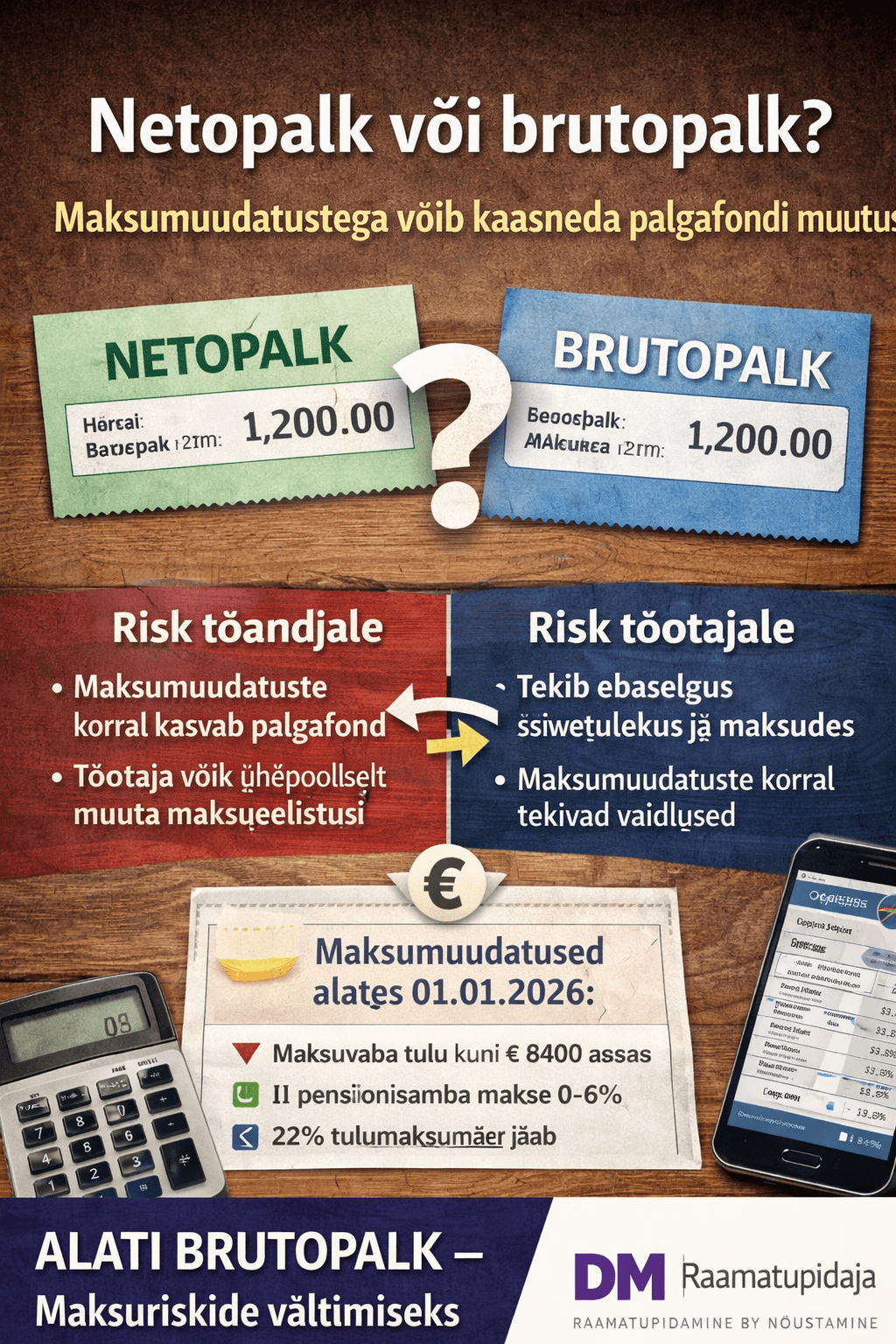

Налоговые изменения с 1 января 2026 года

С 2026 года вступают в силу важные изменения, которые напрямую затрагивают расчёт заработной платы:

-

Необлагаемый минимум — до 8 400 евро в год, но не более 700 евро в месяц.

-

Работник может выбрать ставку II пенсионного столба: 0%, 2%, 4% или 6%.

-

Ставка подоходного налога остаётся 22% (планируемое повышение отменено).

Это означает, что нетто-зарплата может измениться, даже если брутто-зарплата остаётся прежней. При договорённости о нетто-зарплате именно работодатель несёт риск увеличения расходов.

Почему бухгалтеры рекомендуют брутто-зарплату?

С точки зрения профессиональных бухгалтерских услуг, брутто-зарплата:

-

соответствует требованиям трудового и налогового законодательства,

-

обеспечивает прозрачный и проверяемый расчёт налогов,

-

снижает риск споров и непредвиденных расходов,

-

упрощает ведение бухгалтерского и налогового учёта.

Брутто-зарплата — это стабильная и корректная база для расчёта всех обязательных налогов и взносов.

Вывод для предпринимателя

Если в компании используются соглашения о нетто-зарплате, рекомендуется:

-

пересмотреть трудовые договоры до вступления налоговых изменений в силу,

-

оценить влияние на фонд оплаты труда,

-

перейти на брутто-зарплату как на стандарт бухгалтерского учёта.

👉 DMraamatupidaja предоставляет профессиональные бухгалтерские услуги на русском языке: расчёт заработной платы, налоговое консультирование, анализ фонда оплаты труда и сопровождение работодателей в условиях налоговых изменений.